Rolloverhypothek

Mit der Rolloverhypothek profitieren Sie von den tiefen Marktsätzen, erhalten dabei jedoch die Option bei steigenden Zinsen einfach in eine Festhypothek zu wechseln.

Sie möchten eine clevere Lösung für Ihre Hypothek? Dann haben Sie mit der Rolloverhypothek auf SARON-Basis das passende Produkt gefunden. Der Zinssatz dieser Finanzierungsform wird vierteljährlich, jeweils am Quartalsende der aktuellen Marktsituation angepasst. Je nach Zinsniveau können Sie von sinkenden Zinsen profitieren und halten Ihre Kosten somit auf einem Minimum. Bei steigenden Zinsen jedoch, haben Sie die Möglichkeit, Ihre Rolloverhypothek in eine Festhypothek umzuwandeln.

| Leistungen | |

|---|---|

| Besonderes | Der Zinssatz wird alle 3 Monate auf Ende eines Quartals, rückwirkend für das abgelaufene Quartal, den aktuellen Gegebenheiten am Geldmarkt angepasst. |

| Zinssatz | SARON Compound (Basiszins) + individuell vereinbarte Marge. Ist der Basiszins der entsprechenden Zinsperiode negativ, beträgt der Basiszins 0.010%. Gerne erstellen wir eine Offerte für Sie. |

| Laufzeit | 3 Jahre |

| Zinstermine | vierteljährlich |

| Kündigung | Eine ausserordentliche Kündigung bedarf der Zustimmung der Bank. Der Ausstieg erfolgt gegen Entrichtung einer Vorfälligkeitsentschädigung. Die Höhe der Vorfälligkeitsentschädigung ist abhängig von der Restlaufzeit, der Höhe des Kredits sowie der vereinbarten Zinsmarge. |

Die wichtigsten Antworten:

Der LIBOR (London Interbank Offered Rate) wird täglich basierend auf Meldungen von ein paar wenigen Banken in London berechnet und festgelegt. Da die Meldungen auf Schätzungen einer geringen Anzahl von Banken basieren, wird der LIBOR als beeinflussbar und deshalb aus heutiger Sicht für einen Referenzzinssatz als ungeeignet betrachtet. Die für den LIBOR zuständige Aufsichtsbehörde Financial Conduct Authority (FCA) gab bereits 2017 bekannt, dass die Banken nach dem Jahr 2021 nicht mehr länger zu diesen Meldungen verpflichtet sind und somit die Basis für die Berechnung des LIBOR nicht mehr gegeben sein wird.

Der SARON (Swiss Average Rate Overnight) ist ein seit 2009 von der Börsenbetreiberin SIX (Swiss Exchange) berechneter und publizierter Referenzzinssatz, der täglich aufgrund von tatsächlichen Transaktionen am Schweizer Geldmarkt ermittelt und jeweils direkt nach Handelsschluss berechnet wird. Die Berechnungsmethodik ist öffentlich einsehbar, transparent und basiert auf realen besicherten Markttransaktionen (Repos). Den aktuellen SARON Satz finden sie auf der Website der SIX.

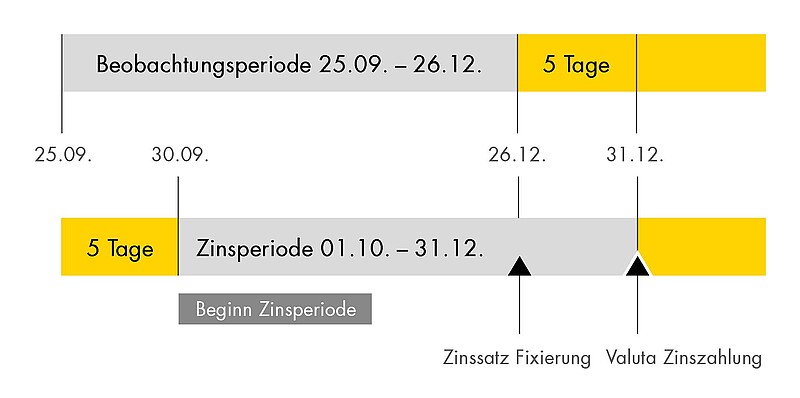

Die Zinsberechnung von Finanzierungen auf SARON-Basis erfolgt auf den einzelnen SARON Tagesgeldzinssätzen. Der täglich durch SIX ermittelte SARON-Tagessatz wird dabei während der Dauer der Zinsperiode mit Zinseszins aufgezinst (SARON Compound). Folglich ist der Zinssatz für die nächste Zinsperiode zum Zeitpunkt des Abschlusses noch nicht bekannt, sondern erst am Ende der Zinsperiode.

Beispiel: Beginnt die vereinbarte Zinsperiode am 01.10., wird der SARON vom 25.09. als erster Zinssatz und der SARON vom 26.12 als letzter Zinssatz verwendet. Für eine Zinsperiode vom 01.10. bis 31.12. werden somit die SARON-Zinssätze des Zeitraums 25.09. bis 26.12. genommen.

Der Zinssatz der Rolloverhypothek wird durch den Basiszinssatz und die Marge bestimmt. Ist der Basiszinssatz der entsprechenden Zinsperiode negativ, beträgt der Basiszins 0.010%. Die Marge wird bei Vertragsabschluss individuell vereinbart und der Basis-zinssatz entspricht dem aufgezinsten SARON (SARON Compound) der letzten 3 Monate.

Vorteile:

- Sie profitieren von einem sinkenden oder tiefen Zinsumfeld, insbesondere von attraktiven Geldmarktzinsen.

- Ihre Zinssätze werden vierteljährlich der aktuellen Marktsituation angepasst.

- Flexibilität durch Wechselmöglichkeit in eine Festhypothek – Sie können Ihre Rolloverhypothek jeweils vierteljährlich auf Ende eines Quartals in eine Festhypothek umwandeln. Die Laufzeit der neuen Festhypothek muss mindestens der Restlaufzeit der Rolloverhypothek entsprechen.

- Der SARON basiert auf tatsächlichen Transaktionen und verbindlichen Quotes (Kauf- und Verkaufspreise) von mehr als 160 aktiven Marktteilnehmern im regulierten Schweizer Repo-Markt. Der SARON ist somit widerstandsfähig in Zeiten erhöhter Marktunsicherheit.

Nachteile:

- Beim Abschluss einer Rolloverhypothek tragen Sie das Zinsänderungsrisiko – Sie profitieren zwar von sinkenden Zinsen, nehmen aber auch steigende Zinsen in Kauf. Von einem generell steigenden Zinsniveau sind allerdings meist auch die anderen Hypothekarprodukte betroffen.

Ihr bestehender Vertrag bleibt weiterhin gültig.

Laufende Rolloverhypotheken auf LIBOR-Basis werden bis spätestens Ende 2021 umgestellt. Sie werden diesbezüglich von uns rechtzeitig informiert.

Ab sofort bieten wir nur noch die neue Rolloverhypothek auf SARON-Basis an. Eine Rolloverhypothek auf LIBOR-Basis kann nicht mehr abgeschlossen werden.

Das könnte Sie auch interessieren

Zu marktgerechten Konditionen halten Sie jederzeit den Überblick über Ihre kommerziellen Bankgeschäfte.

Förderprogramm «erneuerbar heizen »

Erneuerbar heizen lohnt sich. Das Förderprogramm unterstützt Sie mit einer kostenlosen Impulsberatung.

Das KMU-Zahlungsmittel für Sie und Ihre Angestellten, welches Ihnen die Administration erleichtert.

Ich bin gerne für Sie da!

Für Ihre Fragen und Anliegen erreichen Sie mich telefonisch während folgenden Zeiten:

Montag bis Freitag

08.00 - 17.30 Uhr

Engagiert und verlässlich bin ich für Sie da.